Recuperación sin crédito

ANTONIO J. OLIVERA / ROMÁN DELGADO | Santa Cruz de Tenerife

A pesar del importante papel jugado por el sector financiero en el agravamiento de la actual recesión económica, lo cierto es que el correcto funcionamiento del sistema económico moderno depende en gran medida de las finanzas.

El sector financiero permite a los agentes económicos asumir riesgos, poder desarrollar negocios, adquirir a las familias grandes bienes de consumo, por encima de los recursos con los que cuenta en un momento determinado. Mejora la eficiencia del sistema destinando los excedentes de recursos económicos allá donde se necesitan y puedan contribuir en mayor medida a la generación de valor. Las entidades de crédito, además, consiguen incrementar los recursos monetarios del sistema mediante el funcionamiento del denominado multiplicador bancario, dependiente en gran medida de la confianza en el sistema financiero.

La relevancia de las finanzas es tan notable que muchos consideran que sin crédito no puede iniciarse el proceso de recuperación económica. No es raro escuchar eso de que “lo importante es que el crédito vuelva a fluir”.

Efectivamente, existe una correlación positiva entre el crecimiento de la economía y del crédito concedido por las entidades financieras. Sin embargo, no siempre se cumple esta premisa y conviene saber el porqué.

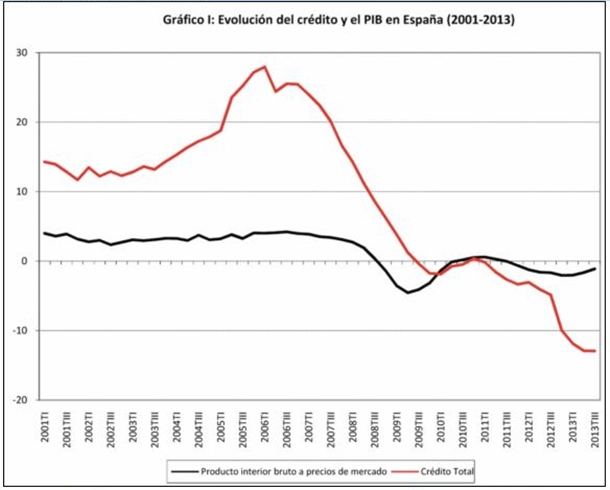

A partir del tercer trimestre de 2012, se ha producido una desconexión importante entre la evolución del crédito y del Producto Interior Bruto (PIB) en España. Mientras que las cifras de crédito total de la economía no dejan de retroceder, además a ritmos cada vez más intensos, el PIB ha conseguido moderar su tasa de caída y se encuentra en un proceso de recuperación que lo llevará en los próximos trimestres a cifras positivas (ver el gráfico I: Evolución del crédito y del PIB en España).

Lo cierto es que las cifras de crédito han sufrido notables reducciones a lo largo de estos años de recesión económica. En diciembre de 2008, el crédito total en la economía española alcanzaba la importante cifra de 1,87 billones de euros. El último dato disponible, referido a septiembre del año 2013, desciende hasta 1,48 billones de euros; es decir, los flujos de crédito se han reducido en el 20,77%, lo que significa 388.338 millones de euros menos corriendo por el sistema económico del país. El descenso del crédito ha sido generalizado en sus destinos principales, aunque existen algunas diferencias. En este sentido, donde más se ha notado el retroceso ha sido en el crédito para la financiación de actividades productivas, con caída del 29,81% entre finales de 2008 y el tercer trimestre de 2013. El dato es claramente superior a lo experimentado por el crédito a los hogares (con -11,60%) y a la adquisición y a la rehabilitación de viviendas (con -6,81%). En el ámbito de los sectores de actividad económica, el descenso del crédito también se ha convertido en una característica genérica. Los descensos han sido importantes tanto en el sector primario (-28,63%) como en la industria (-24,26%), los servicios (con -24,73%) y la construcción (con -58,55%), aunque, como resultaba lógico imaginar, el descenso en este último sector ha sido el más abultado de los observados en los cinco años.

Dentro del sector servicios también se aprecian importantes diferencias según sea la rama específica de actividad considerada, coexistiendo descensos importantes en las actividades de tipo inmobiliario (con -38,66%) e incrementos en algunas actividades como la hostelería (42,50%) entre diciembre de 2008 y septiembre de 2013.

El caso del Archipiélago

Las islas Canarias no son una excepción a la tendencia general observada en el conjunto del país. Frente a los 58.784 millones de euros de créditos concedidos en las Islas en diciembre de 2008, en septiembre de 2013 se encontraban activos 43.474 millones, lo que significa el 26,04 de retroceso y una cuantía total de 15.309 millones de euros menos, es decir, en torno al 36% del PIB canario.

Se da además la circunstancia de que Canarias es una de las comunidades autónomas donde de forma más intensa ha retrocedido el crédito. En este mismo periodo considerado, tan sólo se observan retrocesos más intensos en Galicia (con -26,99%) y La Rioja (-27,14%). En otras regiones españolas, como País Vasco (con -14,92%) o Cataluña (con -15,20%), los descensos han sido bastante más moderados.

A pesar de que las caídas acumulados durante este periodo constituyen datos de gran preocupación, sin duda resulta más alarmante la aceleración que se está produciendo en la caída del crédito en los últimos trimestres. Ciertamente, una parte importante de los retrocesos anteriores se debe a lo que viene sucediendo desde el tercer trimestre de 2012 en adelante. Y la tendencia aún no se ha detenido, a pesar de que el proceso de recuperación de la actividad económica parece ir tomando fuerza.

En el conjunto español, el retroceso del crédito en el tercer trimestre de 2013 ascendió al 12,94%, cifra algo superior a la observada en el trimestre anterior (-12,91%). En Canarias la situación ha sido similar, con un descenso del crédito en el tercer trimestre de 2013 del 13,18%, que significaba una aceleración del descenso respecto al 12,85% del trimestre anterior.

El descenso del crédito puede obedecer al inicio de un proceso de reducción del endeudamiento (desapalancamiento) iniciado por las empresas y las familias españolas. Ante el excesivo endeudamiento del que se partía, y vistas las graves consecuencias que puede tener para su situación financiera, resulta evidente que los agentes económicos españoles han empezado a aliviar presión financiera.

Sin embargo, ésta no puede ser toda la historia pues el descenso del crédito está coincidiendo también con una recuperación del PIB, que no sólo obedece a factores exclusivamente de demanda externa, sino también con un paulatino crecimiento de componentes de la demanda interna, como la inversión en maquinaria y bienes de equipo. Este agregado macroeconómico es especialmente significativo porque manifiesta la percepción de las empresas de que la situación económica se recupera, e indica su proceso de preparación para hacer frente al previsible incremento de la demanda que se atisba en el horizonte. Los datos de la Contabilidad Nacional Trimestral de España apuntan a un crecimiento positivo de este tipo de inversión en los dos últimos trimestres.

Como consecuencia, hay que reconciliar el proceso de retroceso del crédito con la mayor actividad inversora por parte de las empresas, algo que no suele ser habitual. En este sentido, se considera que la hipótesis más plausible es que las empresas se estén autofinanciando; es decir, en vez de recurrir al crédito bancario, se emplean las reservas o los beneficios obtenidos para generar los fondos necesarios para la inversión.

Autofinanciación empresarial

La autofinanciación empresarial no sólo puede venir explicada por la necesidad, ante una restricción de crédito por parte de las entidades financieras, sino que también puede responder a causas objetivas. Entre estas causas, la principal no es otra que el encarecimiento del crédito. Es decir, si las empresas observan que el coste de pedir prestado se eleva respecto a las condiciones del mercado, lo lógico es que vayan recurriendo a fuentes de financiación alternativas. Una respuesta similar puede producirse en el ámbito de las familias y el crédito al consumo.

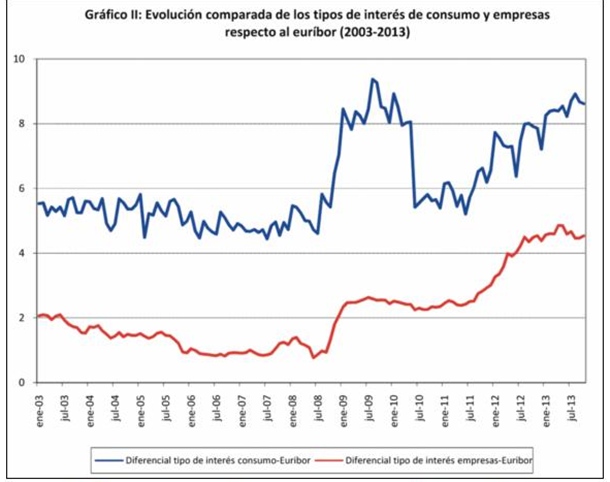

Para validar si esta es una opción razonable, basta con representar la evolución de los tipos de interés que exigen las entidades financieras a las empresas y a las familias respecto al tipo de interés interbancario (euríbor), que es al que las entidades financieras se prestan entre sí. En principio, lo razonable es observar que el diferencial entre el euríbor y los tipos de interés exigidos a los agentes económicos se mantengan oscilando alrededor de un valor estable. Si hay tendencias al alza o la baja deben venir provocadas por circunstancias especiales. Tomando como referencia la información publicada por el Banco de España en su Boletín Estadístico, se constata que desde mediados de 2011 se viene produciendo un progresivo distanciamiento entre el tipo de referencia utilizado (el euríbor a 12 meses) y el tipo medio al que las entidades de crédito prestan a las familias para financiar el consumo y al que prestan a las empresas para financiar su actividad económica. De hecho, se observa una especial anomalía en el caso de las empresas, puesto que no parece seguir el mismo patrón cíclico observado por el crédito a los hogares, con un empeoramiento en 2009, recuperación en 2010 y 2011 y vuelta a empeorar en 2012, siguiendo el comportamiento del PIB. El incremento del diferencial de intereses que se produjo en 2009 para las empresas no se volvió a recuperar posteriormente, y se ha visto especialmente agravado a partir de mediados de 2011 (ver el gráfico II: Evolución comparada de los tipos de interés de consumo y empresas respecto al euríbor).

Por tanto, se puede constatar que existen causas objetivas que explican por qué las familias estén optando por autofinanciarse, causas que parecen ser incluso más intensas en el caso de las empresas. Sin embargo, existe una cuestión fundamental por resolver: ¿cómo pueden haber conseguido las empresas mayores recursos para autofinanciarse con unos mercados en situación recesiva y una demanda menguante?

Existen como mínimo tres razones que pueden aportar una explicación a este hecho. La primera es quizás la más conocida y coincide con el hecho de que la demanda exterior ha estado recuperándose desde mediados de 2011 y las exportaciones están en niveles nunca vistos anteriormente. Las empresas exportadoras han encontrado nuevos mercados que compensan la menor demanda interna, pudiendo obtener mayores beneficios que nutren sus reservas para invertir.

La segunda explicación tiene que ver con un hecho sencillo pero que muchas veces pasa inadvertido. Es posible que la demanda esté menguando pero también se está liquidando un mayor número de empresas, por lo que el mercado cada vez se reparte entre menos. Esto permite explicar un descenso generalizado de demanda, pero un incremento concreto para empresas puntuales que mejoran beneficios y, por tanto, pueden autofinanciarse.

Los datos sobre empresas concursadas avalan esta impresión en la medida que desde mediados de 2011 se vienen alcanzando los mayores registros en número de empresas concursadas en España, multiplicando hasta por diez los obtenidos en los años previos a la crisis.

La tercera explicación es la más compleja pero también la más interesante. Consiste en la aparición de un proceso de incremento de los márgenes empresariales puesto en marcha por las empresas para obtener mayores niveles de beneficios y poder autofinanciar sus inversiones. El incremento de márgenes vendría a reducir la participación de los asalariados en la generación de valor, producto tanto del menor uso de efectivos (despidos) como por la reducción de su coste (reducción de salarios). La representación de los márgenes empresariales en España, a partir de los datos disponibles de la Contabilidad Nacional Trimestral, indica que desde mediados de 2010 se ha iniciado un proceso de crecimiento de los márgenes bastante intenso que continúa en la actualidad. Este incremento de los márgenes ha elevado los beneficios empresariales y sus posibilidades de inversión.

La idea del Banco de España

Esta tesis se contrasta específicamente en un artículo publicado en el último Boletín Económico del Banco de España, confirmando que el incremento de márgenes realizado por las empresas españolas ha tenido por objetivo mejorar las posibilidades de autofinanciar sus inversiones y aliviar el peso de la deuda. La principal conclusión que se extrae sobre estos resultados es que la recuperación sin crédito es posible pero tiene importantes consecuencias, pues la recuperación se realiza a costa de los más débiles de la cadena: los trabajadores.

Permitir que el crédito vuelva a fluir, no sólo significa que las entidades financieras concedan más créditos, sino que lo hagan a un coste asumible para empresas y familias.

La financiación crediticia permitirá que las empresas reduzcan las presiones que hoy tienen sobre los márgenes y los costes salariales, y posibilitará a su vez que el proceso de crecimiento sea más rápido y mucho menos severo.

El crédito volverá a fluir cuando se pongan en marcha los incentivos necesarios para que el diferencial entre los tipos de referencia interbancarios y los tipos a los que se presta a particulares y empresas se reduzcan. ¿Quién está haciendo algo para que esto suceda? Es la pregunta que hay que hacerse.

La opinión de la entidad Cajasiete

Sin saneamiento previo no hay préstamos

El director general de Cajasiete, Fernando Berge, preguntado sobre el particular en una reciente entrevista publicada en este mismo suplemento, trasladó la siguiente explicación acerca de cuándo fluirá más el crédito a las empresas: “Las entidades están inmersas en un proceso de desapalancamiento y tienen que adecuar su endeudamiento a la realidad económica. En general, las empresas tienen muchos inmuebles con los que se endeudaron en los años anteriores a la crisis, inmuebles que en muchos casos están infrautilizados y que quieren vender. Se necesita que venga capital de fuera para adquirir esos inmuebles, en cuyo momento las empresas reducirán su endeudamiento y podrán iniciar nuevos proyectos. Si esto no se produce, el proceso de desapalancamiento será muy largo, pues depende de los beneficios, que son reducidos por la crisis. En estos momentos, el problema no es el crédito. Las entidades financieras tienen dinero, pero únicamente para empresas saneadas y con capacidad de pago, y esto sólo es posible en empresas que ganan dinero. Ahora para financiar un proyecto hay que aportar fondos propios que completen el crédito que se solicita, y demostrar viabilidad…”

ANTONIO J. OLIVERA ES DOCTOR EN ECONOMÍA, Y ROMÁN DELGADO, PERIODISTA Y GEÓGRAFO

Portada Edición Impresa

Consulta la portada diaria de la edición impresa o accede a la hemeroteca de ediciones.

Consulta la portada diaria de la edición impresa o accede a la hemeroteca de ediciones.